迷失的盛宴:中国保险产业1919-2009-第14部分

按键盘上方向键 ← 或 → 可快速上下翻页,按键盘上的 Enter 键可回到本书目录页,按键盘上方向键 ↑ 可回到本页顶部!

――――未阅读完?加入书签已便下次继续阅读!

超出彼时任何最悲观的预期。

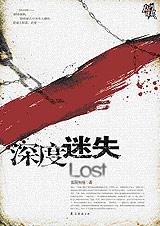

图3…2 AIG在中国(2008)的版图

资料来源:公开资料整理。

是魔鬼,还是天使?代理人制度是非

友邦打开了一个潘多拉魔盒。

1992年,友邦率先将寿险代理人机制引入中国,并在当年年底培养出内地市场第一批36位寿险保险营销员,成为上海滩最早的“跑街先生”或者“跑街小姐”。

这改变了中国寿险的商业模式。如下的文字,记录了代理人制度的魔力。

1992年,美国友邦保险公司落户上海,带来了寿险营销个人代理制。到1994年底,友邦保险公司共招收保险营销员近5000人,业务量超过1亿元人民币。1995年美国友邦又获准在广州开展寿险业务,当年公司营销队伍就发展到8000人,新单标准保费收入近3。88亿元人民币。

代理人仿佛一颗原子弹,引爆了中国的寿险市场。友邦引入内地市场的代理人制度,其实是复制港澳台地区和东南亚国家的个人营销模式,这一模式在台湾地区取得了巨大成功,内地也一样。

友邦之后,国内保险公司纷纷效仿,极短的时间内,这一制度被快速复制,带动了中国寿险业超常规发展,保费收入迅速超过产险,改变了产险和寿险的市场格局。

代理人的奇迹不仅在于规模,而且是实在的利润――仅仅用了3年,上海友邦就实现了赢利,而普通保险公司的赢利周期在5~7年。

“从1996年以来,中国寿险市场保费收入以平均每年40%的速度增长,这主要归功于寿险的个人营销。尽管银行保险突飞猛进,但个人代理销售仍处于市场主导地位。2002年,个人险仍占全部寿险保费收入的80%以上。2004年,全国的寿险代理人大军已扩充到了150多万人。”(1)

2007年6月底,全国共有保险营销员170万人。保险营销员共实现保费收入1634亿元,接近总保费收入的44%。2007年年底,这一数字达到了创纪录的190万人。而且前后进出的人远不止这些。

2007年,中央财经大学、保险行业的著名学者郝演苏教授曾估计出了一个惊人的数据:按照行业每年70%的人员淘汰率,寿险业在中国发展的15年间,总计有2500万人做过或正在做保险营销。

“相当于每50个中国人中,就有一个卖过保险。”数字虽可能有出入,但是代理人制度的影响可见一斑。

内地寿险市场第一代“外援”,平安人寿首席顾问黄宜庚如是称:“个人寿险营销员的贡献非常了不起。全国个人寿险营销员大概135万左右,每天都拿着包去拜访客户,一日一访,一天可以拜访100万的家庭,一个月可以拜访3000万的家庭,一年可以拜访36500万的家庭。他们一年给36500万家庭带来信息,走遍大街小巷。”

有人曾这样直言不讳地描述了寿险代理人对保险行业发展的贡献:“没有个人营销,就没有中国保险业的今天!”

如同赞誉和功绩,代理人制度产生的误导以及不诚信的问题,已经成为危及中国寿险行业的恶瘤之一。

是魔鬼,还是天使?代理人制度备受煎熬。

其实,一直以来,代理人制度表现出保险公司招聘广告描绘的曼妙职业前景,包括“收入无上限”,“顺畅的升迁制度”,“自己就是老板”,等等。友邦的招聘广告都会这么写道:“如果你真正的热爱人们、热爱生活;如果你帮助别人能使你感到快乐和满足;如果你对工作有热忱,同时有勇气自认为可以当老板,那么请您到我这里来――友邦保险代理人晋升之路,友邦保险为您搭建事业成功的平台。”

不能否认,做代理人的确改变了很多人的命运。

1996年,一位名叫季金秀的女工进入友邦上海分公司,成为一名寿险代理人。她原来是上海凤凰自行车厂的下岗工人,这次重新就业给她和她的家庭经济上带来了巨大转机。“(进入友邦的)第一个月就收入2000多元。由于人缘好,业绩不错,一年后她就升职为主任,后来出国旅游都有好几次。”

进入上海友邦后,季的佣金收入很快成为家庭收入的主要来源。“一般一个月都有五六千元,七八千、上万元也是有的。”季的家人回忆。

因为保险而改变人生的不胜枚举,太保寿险亦有一例。从下岗女工到保险业务员,从太保集团“杰出员工”到第二届全国“十大保险明星”,太保寿险吉林九台支公司的刘玉辉不仅借保险改变了自己和家庭的命运,也实现了自己助人为乐的善意人生。

链接:一个人的善良保险

“10年前,我是怀着对人寿保险的一知半解进入保险公司的,而如今,我已将全部生命融入了这个事业。”

这不是大人物的套话,而是一个保险业务员的真诚之言。这个业务员就是太保寿险吉林九台支公司的刘玉辉。

九台是吉林省长春郊区的一个没有支柱产业的小型县级市,全市人口85万,城区只有三条大街,人口不到20万,人均月收入只有500多元。雪上加霜的是,由于东北老工业基地的改革,许多人不得不下岗,彼时九台几乎每家都有下岗职工。

卖保险之前,刘玉辉也是一个下岗女工。

1997年一天,太保在九台招聘业务员,正在卖鱼的下岗女工刘玉辉,扔下扁担就跨进了保险行业的大门。

和一般的业务员不同,刘玉辉把如何当好营销员归纳为三条:第一要讲诚信;第二要不怕吃苦;第三对客户要像亲人。

凭着这三条,她开始了执着的保险营销生涯。当时她每天都要坚持进行二三十个客户的走访,走遍了城区就走农村。辛勤总有回报,她曾经创下一天签单28张的纪录!

2001年,刘玉辉又面对一个重要的考验。

这一年,太保实施分业经营,因为九台是个小地方,寿险业务规模和发展前景似乎都不理想,公司一度准备撤点。同时市场上同业开始诋毁,太保要跑的传言迅速传遍全县。买过刘玉辉保险的人,纷纷找到她要求退保。

不少人坚持不了,选择离开。而刘玉辉带领剩下的6个业务员坚持展业。最为困难的时候,刘玉辉带着剩下的队伍早上沿着县城跑圈,高喊口号,激励团队的士气。

几个月后,奇迹般的,人心逐步稳定了,队伍也慢慢扩大了,刘玉辉在九台站住了,她也被省公司任命为九台支公司经理。

不仅如此,刘玉辉还在九台创造了业绩标杆。就是在这样一个经济不发达的地方,2006年,太平洋人寿保险九台支公司实现个人新保期缴保费680万元,占九台全市同口径统计保费的63。6%,几乎垄断了这个小市场。

卖保险使得刘重新上岗,赚到了钱,现在刘玉辉一家和当地的市长住在同一个小区,备感荣耀。不仅如此,工作让刘玉辉重拾信心,改变人生。

“失业后的苦痛和失落,我太有体会了。”刘玉辉开始帮助下岗职工转型。

她负责的九台支公司有400多个业务员,其中80%是下岗职工。5个经理中有4个是下岗职工。2006年,公司人均月收入将近1000元,超过了当地的平均水平。对于这些成功就业的下岗职工而言,“刘姐”就是他们的榜样和精神领袖。同时因为帮助下岗职工再就业,刘玉辉被吉林省政府授予“再就业优秀个人”的光荣称号。

“保险给我的人生带来了最大的幸福、最大的快乐。”刘玉辉说,“是保险事业传播关爱、保障人生的行业特性引起了我的共鸣,使我一朝选择,终身相许。”

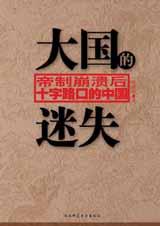

不仅如此,这项职业还提前规划好了系统的晋升阶梯。

图3…3 职业晋升阶梯

注:TAS即所谓“寿险业务储备经理”。

而这样一个美好职业的要求却几乎是零。

图3…4 保险营销员招聘需求

郝演苏教授曾回忆,保险代理人素质最好是1994―1997年(当时做代理人的有两类:一类是大学毕业生;一类是下岗工人,素质都相对较高)。那个时候,保险业在中国刚刚起步,高收入吸引了很多优秀者。另外,代理人制度刚引进不久,谁也搞不清这是个什么东西,大家都跃跃欲试。他给营销员做培训的时候,下面坐的不乏博士生、硕士生。但1997年中国保险市场全面扩张后,情况就变了。大批人涌入这个行业的同时,也看到了代理制下的残酷现实,高素质者纷纷退出了这个行业。

一个半开玩笑的评论是,“只要是能喘气的,有心跳的,有脉搏的,都可以卖保险。”久而久之,中国代理人制度导致向下的恶性循环:素质低的人让行业形象越来越差;行业形象差则更招不到高素质的人,于是乎行业形象更差。

经济发达的中心城区出现了保险的“空心化”――没有城市人愿意做保险,代理人招不到人,留不住人,也无法成功展业。

代理人的真实生活体验是――“卖保险的没保险”。

代理人没有底薪和社保,收入完全依靠业务提成。招聘广告上所有的福利,几乎都是代理人卖保单卖出来的。

例如,2003年,从业7年的季金秀横遭意外。

“7月2日,那是最热的一天。下午三点钟左右,她为客户打完保单出来,在距离办公地点5分钟路程的一个车站摔倒并陷入昏迷。被一个过路人叫来救护车送到附近的第三人民医院。当晚就没有呼吸,只有心跳。7月6日,住院5天后,去世了。”

上海友邦向她的家人支付了一笔巨款。

“一共35万元,其中30万元是寿险赔付,另外5万元是公司给的‘抚恤金’。此外,她的同事还捐了2000多元。”

不过,对于公司的“善意”,季金秀的同事们并不完全领情。

“30万元的寿险是自己买的,不是友邦送的。”另外,“像她这样主任级别的代理人,即使不干活,每月客户续缴保费的佣金收入都有三四千元,5万元的‘抚恤金’不过是一年的续期佣金而已,以后公司就不用再支付了。”

“除了自己购买商业保险外,公司并不为我们缴任何‘四金’,包括养老金、医疗保险金、失业保险金和住房公积金等。假设季金秀自己没买商业保险,她死后家庭能够获得多少补偿难以想象。”

《南方周末》的一份调查――《保险代理制:亿万财富背后的残酷生存法则》中认为:“中国保险营销员拿到的佣金,几乎是全世界最低――欧美等地,首年佣金达到80%以上,中国内地一般不超过40%。”

从保险公司角度,没有底薪的代理人,其实是保险公司迅速切入寿险市场成本最低的一条路径。

综合看来,国内一般寿险行业的给付比例是:第1年:30%;第2、3、4、5、6年:10%;以后:5%(期交);若是一次交清的保单,大约佣金比例在2%。按照这一佣金比例,大概可以计算出一张寿险期缴保单除去各种税费,个人代理人拿到手中的佣金比例大约是4%,低于银行保险的全成本(手续费和其他灰色费用)。

2004年1月5日,友邦上海分公司30位代理人,在一封写给当时的总经理鲍可维的信上集体签下了自己的姓名和业务员编号。

他们在信中要求:“通过合法的程序,在法律的框架内解决我们的劳动保障问题,使我们真正成为社会大家庭中的劳动者一员,享受我们应有的劳